내가 가지고 있는 자산에는 3가지 종류가 있다. 첫째, 법적으로 내 명의로 되어 있는 재산을 의미하는 법률적 자산이고, 둘째, 죽을 때까지 내가 사용한 자산인 실질적 자산이고, 셋째, 내가 죽을 때까지 사용할 수 있는 현금 및 현금성자산을 뜻하는 은퇴자산이다. 실질적 자산은 사전에 알 수 있는 자산이 아니라 죽은 후에 결정되어지는 사후적(死後的) 자산이다.

내가 보유하고 있는 법률적 자산에서 현금흐름이 발생하지 않는다면 내 자산이 아니고 나중에 상속․증여를 통해 자식들의 자산, 즉 유산((遺産)이 되고, 일부는 상속세 납부 등을 통해 국가자산이 된다.

만약 내 명의로 되어 있는 10억원의 아파트가 있다고 하자. 이 아파트에서 아무런 현금창출이 일어나지 않는다면 법률적 자산은 10억원이나, 은퇴자산은 현금흐름이 발생하지 않기 때문에 제로(0)이다. 만약 이 아파트에서 월세 100만원의 수입이 발생한다면 법률적 자산은 10억원에다 매월 발생하는 월세 100만원을 더한 금액이 된다. 그리고 월세 100만원은 은퇴자산이 되고, 월세 100만원을 내가 사용했다면 실질적 자산이 된다.

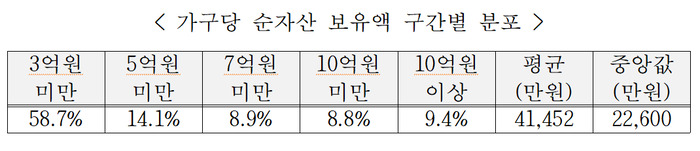

우리나라 은퇴세대들의 평균 은퇴자산은 얼마나 될까? 은퇴자산 관련 공식통계자료가 없다 보니 대안으로 다양한 분류기준을 활용하여 분석할 수밖에 없다. 먼저 순자산 기준이다. 통계청의 2021년 가계금융복지조사 결과에 따르면 2021년 3월말 기준 전체 가구의 58.7%가 3억 원 미만의 순자산을 보유하고 있으며, 10억 원 이상인 가구는 9.4%이다. 만약 여러분의 순자산이 10억 원 이상이면 여러분은 대한민국 상위 9.4%에 속한다.

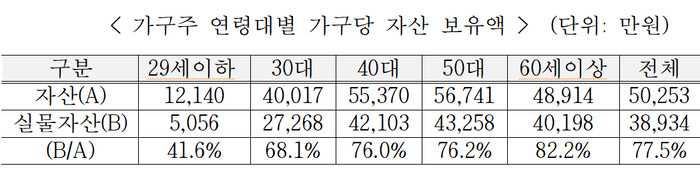

가구주 연령대별 가구당 자산 보유액은 50대는 5억 6,741만원, 60세 이상은 4억 8,914만원이며, 전체 자산 중 실물자산의 비중은 연령대가 올라갈수록 증가하였다. 부동산 가격이 급등하면서 상대적 박탈감에 빠진 30대의 영끌투자를 이해할 수 있는 부분이다.

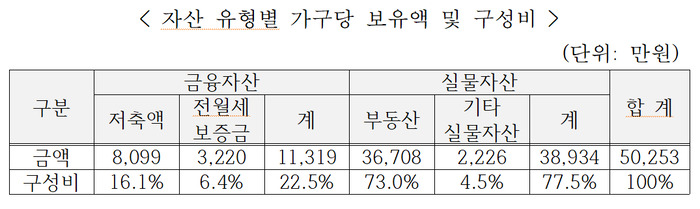

자산유형별 가구당 구성 현황을 살펴보면 전체 평균 자산(5억 253만원) 중 금융자산이 22.5%, 실물자산이 77.5%로 구성되어 있다. 주요 선진국과 비교하면 실물자산 비중이 압도적으로 높은 편이다.

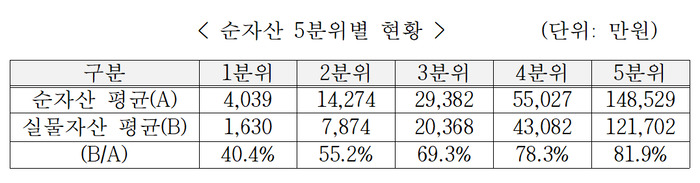

순자산을 5분위별로 나눠보면, 1분위 평균 순자산은 4,039백만 원, 5분위는 14억 8,529백만 원으로 1분위 평균의 36.8배로 나타났다. 실물자산을 순자산으로 나눈 비율은 1분위의 경우 40.4%이나, 5분위는 순자산의 81.9%로 순자산 규모가 증가할수록 이 비율은 높아진다는 것을 알 수 있다. 최근의 부동산가격 급등은 결국 부동산을 가지고 있는 사람들만 더욱 부자로 만들었으며, 부의 양극화는 더욱 심화되었다는 사실을 알 수 있다.

또한 가구주가 은퇴한 가구의 실제 은퇴연령은 62.9세이며, 생활비 충당 정도가 ‘여유 있는 가구’는 12.3%, ‘부족한 가구’는 38.8%, ‘매우 부족한 가구’는 16.8%로 ‘부족하다’의 비중이 55.6%로 나타났다. 생활비 마련방법은 ‘공적 수혜금’이 35.1%, ‘공적연금’이 30.1%, ‘가족의 수입 및 자녀의 등의 용돈’이 21.1%로 파악되었다. 여기서 공적 수혜금이란 기초연금, 양육수당, 장애수당, 기초생활보장지원금 등을 말한다.

처분가능소득이 중위소득의 50%이하(‘20년 : 1,499만원)에 속한 인구수를 전체 인구수로 나눈 비율인 상대적 빈곤율은 근로연령층(18~65세)에서는 10.6%, 은퇴연령층(66세 이상)은 40.4%로 나타났다. 매월 일정수입이 없는 상태에서 평균 국민연금 수령액이 57만원에 불과한 우리나라 은퇴세대들의 현실을 잘 나타내는 수치라 할 수 있다.

여러분은 지금 얼마의 은퇴자산을 보유하고 계신가요? 여러분 명의의 법률적 자산이 은퇴자산이라고 착각하고 있는지는 아닌가요? 행복한 노후생활을 위해서는 본인 명의의 법률적 자산이 아니라 실제 사용할 수 있는 은퇴자산이 제일 중요하다. 노후에는 지속적으로 현금흐름 창출이 가능한 '우물형'자산을 많이 준비해야 한다고 강조하는 것도 같은 이유에서이다. 지금부터라도 늦지 않았다. 내가 가진 법률적 자산 중 죽을 때까지 쓸 수 있는 은퇴자산을 어떻게 하면 많이 만들 것인지를 고민하고 노력하는 것이 현명한 노후준비방법 중 하나이다.